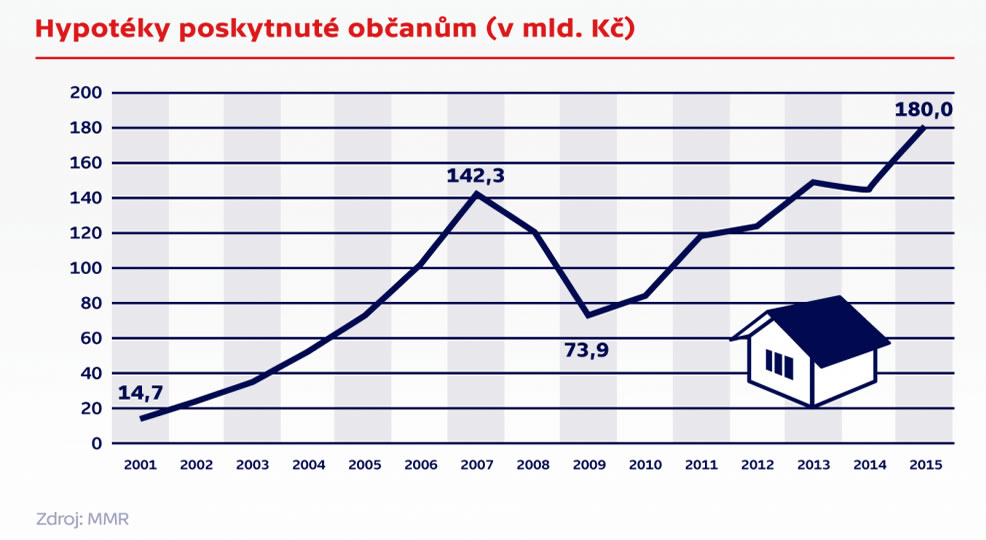

Trh z hypotékami se rozrostl doslova do obrovských rozměrů. Zatímco v roce 2001 si Češi půjčili okolo 15 miliard korun, v roce 2015 se podle Hypoteční banky očekává objem peněz okolo rekordních 180 miliard korun.

To je obrovské číslo a přispěl k němu především fakt, že úrokové sazby hypoték jsou poslední dobou velmi nízko a to už delší dobu. Dá se očekávat, že tak ještě zůstanou, ovšem jako každý rok, analytici slibují jejich postupné zvyšování. Několik let se to nedělo.

S přihlédnutím k faktu, že americký trh se probouzí z temného období, dolar jde nahoru a USA se daří se dá očekávat, že i evropský trh ho bude díky své navázanosti za nějakou dobu následovat. S rostoucí ekonomikou budou růst i úrokové sazby.

Na internetu kolují články o tom, jak se dá na hypotéce vydělat. Píší o tom, že když si na hypotéku pořídíte třeba tři malé byty, tak si z malého výdělku můžete i platit své osobní náklady a za 30 let budete mít tři nemovitosti k dobru. O investování pomocí hypotéky píši i v mé knize o hypotéce a rozhodně se nejedná o nic nového pod sluncem. Je však nutné si dát pozor na věci, které už málokdo říká:

Výše splátky

Úrokové sazby už prakticky nemohou jít dolů, zato mohou jít klidně i prudce nahoru. Většina lidí si to neuvědomuje, ale úrokové sazby mohou doslova vyskočit a zvýšit tak vaše měsíční platby za hypotéku. Samozřejmě by se to nestalo přes noc (pokud vaše hypotéka není variabilní), ale až po skončení fixace.

Trh s nemovitostmi

Pouze asi 23% lidí v Česku nebydlí ve svém a jsou tedy v podnájmu. (výzkum společnosti pav) Počet lidí, co vlastní svoje vlastní bydlení se přitom velmi mírně zvyšuje. Většina lidí chce dlouhodobě bydlet ve vlastním. Přitom například přírust obyvatel ve větších městech se spíše nekoná. Třeba v okrese Brno-město ubylo okolo 800 obyvatel. naopak přes tisíc lidí přibylo v okrese Brno-venkov. Lidé se stěhují často do domů a chtějí je vlastnit.

Jaká jsou pravidla pro investování pomocí hypotéky?

Všichni se shodnou, že se vyplatí kupovat malé byty a garsonky. Ty pořídíte za nejnižší ceny a nájem můžete vybírat nejvyšší nájem v poměru s cenou nemovitosti. Doporučuje se zakoupit byt či byty v lokalitách, kde je o pronájem zájem. Tedy většinou v centru města či poblíž s dobrou dopravní obslužností. Byt můžete zatraktivnit tím, že ho celý vybavíte, tak aby noví nájemníci nemuseli nic řešit a mohli se případně střídat. Samozřejmostí je pro vás neprůstřelná nájemní smlouva. Více informací o výběru bytu k investici naleznete zde.

Více informací o hypotéce jako takové naleznete v knize – Hypotéka, aneb, jak se nenechat napálit.

zdroj obrázku: pic jumbo.com

|

|

Více informací o hypotékách v naší knize:

- Tipy ze zákulisí, které vám ušetří až 20% nákladů z hypotéky |

Na českém internetu je o hypotékách nepřeberné množství informací. Portály, jako například

Na českém internetu je o hypotékách nepřeberné množství informací. Portály, jako například