Podle Fincentra se v únoru v ČR vyřídily hypotéky v hodnotě 19 miliard Korun. Únor 2017 tak překonal i únor 2016, který byl už sám o sobě extrémní. My, kteří bedlivě sledujeme úrokové sazby, pozorujeme i jiné změny.

Od dubna začne platit nová legislativa, která bankám nakáže, aby přestaly nabízet 100% hypotéky a maximální LTV u hypoték tak bude 90. Klienti, kteří ovšem budou mít o 100% hypotéku stále zájem, si k ní cestu najdou. To jak, je popsané i v mé knize o hypotéce.

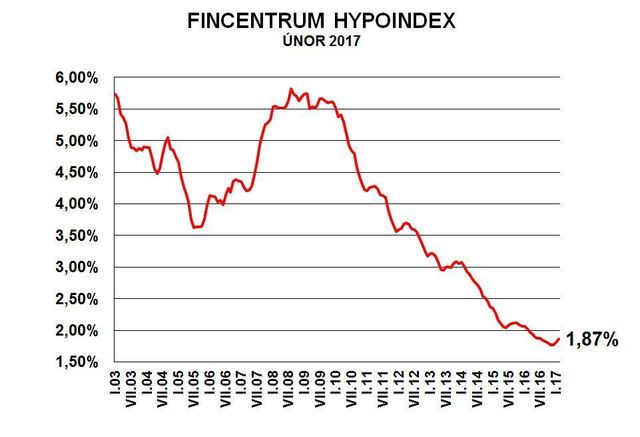

Zdroj: Fincentrum

Úrokové sazby hypoték nepatrně poskočily a teprve se uvidí, jestli je to pouze překážka na další plavbě po dně úrokového jezera nebo odražení se směrem nahoru. Při studiu úrokových sazeb českých bank jsem si však všiml toho, že úrokové sazby běžných hypoték oproti minulým měsícům nepatrně stouply, avšak např. americká hypotéka někdy i zlevnila. Stejně tak spotřebitelské úvěry bez krytí nemovitostí. Úrokové sazby u půjček a neúčelových úvěrů se buď nezměnily nebo se dokonce snížily.

Předpokládá se, že rok 2017 v objemu hypoték předchozí rok 2016 nepřekoná, avšak lidé budou mít i tak velký zájem se zadlužit a bydlet ve vlastním či investovat do nemovitostí.

Spolu s tím některé banky upravovaly úrokové sazby hypoték tak, že u delších období fixace počítají s podobně nízkým úrokem jako u 1 a 3letého fixačního období. To by napovídalo tomu, že ČNB předpokládá, že se nízké úrokové sazby budou nadále držet nízko. Třeba i 10 let? Kdo ví, avšak překotný růst ekonomiky se zřejmě spíše neočekává.

|

Více informací o hypotékách v naší knize:

- Tipy ze zákulisí, které vám ušetří až 20% nákladů z hypotéky |